Đã rẻ nhưng vẫn có thể rẻ hơn nữa trong 3 năm tới?

Công ty Cổ phần Hoàng Anh Gia Lai (HOSE: HAG) vừa thông báo chuẩn bị mở bán dự án căn hộ Thanh Bình ở Đường Nguyễn Hữu Thọ, Quận 7, TPHCM với giá chỉ gần 20 triệu đồng/m2 (nhà thô và chưa thuế GTGT). Mức giá này được cho là “phá giá” khi nhiều dự án trong khu vực liền kề đang có giá bán từ khoảng 31 triệu đồng/m2 trở lên.

") |

| Căn hộ của Hoàng Anh Thanh Bình tại Quận 7 (Ảnh: Internet) |

Phá giá thị trường BĐS, bầu Đức: 'DN địa ốc đừng mơ mộng nữa'

Biệt thự giá chục tỷ của Splendora bị tố sử dụng gỗ mục?

Bầu Đức bán phá giá căn hộ Thanh Bình

Thứ nhất, HAG có lợi thế về giá đất lúc mua vào khá thấp và giá thành xây dựng được tiết giảm nhờ ưu thế quy trình khép kín “người nhà”. Vì vậy, việc “đại hạ giá” của HAG trên thực tế chỉ là một cách giảm giá sốc, chấp nhận giảm lợi nhuận biên để thu hồi vốn nhanh trong bối cảnh thị trường bất động sản đang đóng băng.

Thứ hai, theo thông báo của HAG, khách hàng mua căn hộ này sẽ phải đóng trước 30% giá trị căn hộ, 40% tiếp theo sẽ đóng trong thời gian 30 tháng, 25% còn lại sẽ đóng khi giao nhà và 5% sẽ nộp khi hoàn tất giấy chủ quyền.

Phương thức thanh toán này là tương đối “chặt” so với các dự án khác trên thị trường. Hiện có rất nhiều dự án công bố mức góp ban đầu chỉ 10% và đóng 10-20% cho mỗi 6 tháng sau đó.

Dự kiến căn hộ Thanh Bình sẽ được bàn giao trong quý 1/2015. Giả sử 620 căn hộ lần này được bán hết với mức góp 30% ban đầu, HAG có thể thu được lượng tiền mặt khoảng 300 tỷ đồng mà không chịu lãi suất trong 3 năm tới; trong khi rất có thể khách hàng phải trả lãi vay ngân hàng cho khoản góp vốn này.

Thứ ba, liệu trong gần 3 năm đến khi nhận căn hộ, thị trường bất động sản sẽ biến động thế nào? Với thực tế cung căn hộ tại TP.HCM đang dư thừa và triển vọng kinh tế vĩ mô chưa sáng sủa trở lại, dự kiến thị trường bất động sản (đặc biệt là phân khúc giá cao) sẽ tiếp tục trầm lắng và chủ đầu tư phải giảm giá bán mới mong thu hồi được vốn.

HAG từ lâu đã “oải” với lĩnh vực bất động sản

Tháng 4/2011, trong Nghị quyết trình Đại hội đồng cổ đông năm 2011 - HAG đã nhấn mạnh cao su sẽ là ngành ưu tiên số 1 của Tập đoàn này; tiếp đến là thủy điện, khai thác quặng sắt và sau cùng mới là bất động sản.

Công bằng mà nói, việc HAG không còn tập trung vào bất động sản xuất phát từ dự báo lĩnh vực này khó có khả năng khởi sắc trở lại trong tương lai gần. Vì vậy, đã nhiều lần HAG tìm cách thoát dự án để thu hồi nhanh dòng tiền.

Còn nhớ vào tháng 9/2009, HAG đã kiên quyết thoát dự án An Tiến, Nhà Bè, TPHCM, bằng cách “bán sỉ” 996 căn hộ của dự án này cho CTCP Đầu tư Công đoàn Ngân hàng Đầu tư và Phát triển Việt Nam (BIDVUC) với giá rẻ.

Động thái này của HAG sau đó đã kéo giảm mặt bằng giá ở hàng loạt dự án bất động sản. Không loại trừ khả năng hiện tượng tương tự sẽ lặp lại khi HAG “bán phá giá” dự án Thanh Bình, Quận 7.

Dòng tiền cũng “bức bách” không kém

Trên thực tế, một lý do quan trọng khác khiến HAG phải “bán phá giá” lần này là do khó khăn về dòng tiền khi đã liên tục mở rộng và đa dạng hóa hoạt động sản xuất kinh doanh trong thời gian qua; đặc biệt năm 2011, các khoản đầu tư vào mảng cao su và thủy điện được đẩy mạnh.

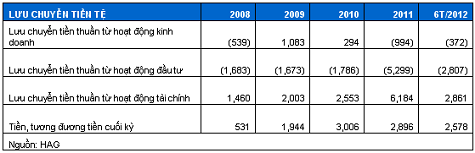

Trong những năm gần đây, dòng tiền từ hoạt động kinh doanh của HAG rất yếu, thậm chí âm 994 tỷ đồng trong năm 2011 và vẫn âm 372 tỷ đồng trong 6 tháng đầu năm 2012. Với việc mở rộng đầu tư, dòng tiền thuần từ hoạt động đầu tư luôn bị âm kể từ năm 2008 đến nay, lên đến 5,299 tỷ đồng trong năm 2011 và 2,807 tỷ đồng trong nửa đầu năm 2012.

|

Không còn cách nào khác, HAG đang phải tài trợ từ dòng tiền tài chính (đi vay). Bằng chứng là sau khi mua lại 15 triệu USD trái phiếu từ Credit Suisse, HAG đã lập tức phải phát hành 850 tỷ đồng trái phiếu kỳ hạn 3 năm vào ngày 17/08 cho các ngân hàng nội địa để bổ sung vốn hoạt động và hoàn trả các khoản nợ.

Đây cũng là lý do chính khiến S&P xếp hạng tín nhiệm doanh nghiệp dài hạn của HAG ở mức “B-” với triển vọng “tiêu cực”.

Mời độc giả đóng góp, cho ý kiến và gửi những bài viết, những ý kiến của mình theo địa chỉ: toasoan@giaoduc.net.vn hoặc có thể BẤM VÀO ĐÂY để phản hồi!

Như Lan (Vietstock)