Đó là ý kiến của chuyên gia kinh tế Đinh Thế Hiển (Giám đốc Viện Nghiên cứu tin học và kinh tế ứng dụng) về hệ số tổng nợ đang phải trả 15.493 tỷ đồng được nêu trong báo cáo thường niên của Tập đoàn Hoàng Anh Gia Lai (HAGL) cuối năm 2011 vừa qua. Với HAGL, tổng nợ vay 63% không phải là quá lớn Trao đổi với báo Giáo Dục Việt Nam, ông Đinh Thế Hiển cho biết: Ở các nước phát triển, các doanh nghiệp chỉ nợ vốn khoảng 50%, nhưng tại nước ta, từ xưa tới nay, có một điều đặc biệt là các doanh nghiệp Việt đều quá phụ thuộc vào vốn huy động của các ngân hàng. Giá trị cơ sở vật chất thấp trong khi vốn đầu tư lại quá lớn nên tổng dư nợ của các doanh nghiệp Việt Nam thường lên tới 70%.

|

| Chuyên gia kinh tế Đinh Thế Hiển: Ở các nước phát triển, các doanh nghiệp chỉ nợ vốn khoảng 50% trong khi đó, ở Việt Nam, nhiều doanh nghiệp vay vốn ngân hàng lên tới 70% tổng tài sản. |

“Khi tình hình bán hàng không suôn sẻ dễ dẫn tới tình trạng nợ xấu - Đây là thực trạng chung của hầu hết các doanh nghiệp Việt Nam hiện nay” – ông Hiển nói. Với số nợ bằng 63% tổng tài sản mà HAGL đang phải trả, theo TS. Hiển, xét về mặt tổng quan, nó không quá nguy hiểm nhưng cũng là một dấu hiệu cho thấy: ở một giai đoạn, một thời điểm nào đó, không ngoại trừ khả năng HAGL cũng đang bị “kẹt” tiền hay 'bí' trong thanh khoản.

TS.Hiển phân tích: Nếu là một doanh nghiệp sản xuất hàng tiêu dùng, đặc biệt là kinh doanh các mặt hàng có tính thanh khoản không vững chắc như bàn ghế, quần áo, đồ thời trang…, với tài sản (hàng tồn kho) không đáng bao nhiêu thì số nợ 63% là khá cao. Nhưng đối với những công ty có giá trị gần như bền vững trên thị trường thì việc vay tới 90% tổng tài sản cũng không phải là điều quá ngạc nhiên!. Với trường hợp của một công ty địa ốc như HAGL, theo bảng báo cáo tài chính năm 2011, các khoản vay dài hạn của HAGL chiếm khá nhiều tài sản đảm bảo là bất động sản như: Dự án trồng 4.800 ha cao su huyện Chư Sê và La Pa, Gia Lai hay toàn bộ tài sản dự án Đắk Psi 2B, toàn bộ tài sản của khách sạn HAGL hoặc tòa nhà hội sở chính HAGL tại Gia Lai,… “Khi số tiền vay và tài sản của Tập đoàn này được luân chuyển khá tốt, thì con số vay 63% không phải là quá lớn”. Và với nhận xét này, TS.Hiển cho rằng: Khoản vay nợ ngân hàng của HAGL ở đây không nguy hiểm như những công ty sản xuất kinh doanh nhỏ lẻ như trên đã nói.HAGL sẽ đối mặt với khó khăn, nếu… Ông Hiển cũng nhận xét: “Nếu như dự án của HAGL là đầu tư thứ cấp (tức là mua vào với giá cao) thì khoản vay đó cũng có khả năng trở thành nợ xấu, tuy nhiên, họ lại là sơ cấp, mua đất nền với giá rẻ, do vậy, cũng chưa thể khẳng định trước được điều gì”. Bằng chứng là vừa qua, mặc dù quyết định giảm giá sốc tới 50% dự án bất động sản (BĐS) tại quận 7, Tp. HCM nhưng Chủ tịch HĐQT Tập đoàn HAGL, ông Đoàn Nguyên Đức vẫn khẳng định rằng mình vẫn có lãi. Trong khi đó, với mặt bằng chung, nhiều công ty sau “nhảy” vào thị trường BĐS Tp. HCM, mua giá đất nền cao, khi bán “phá giá” khoảng 20 triệu đồng/m2 như HAGL tuyên bố chắc chắn sẽ lỗ.

") |

| “Người ta hoàn toàn có cơ sở khi cho rằng: Trong từng giai đoạn, ở một thời điểm nào đó, luồng tiền của HAGL cũng có thể bị kẹt. “Người khổng lồ” HAGL cũng không nằm ngoài xu thế chung - bị ảnh hưởng, thấm đòn bởi thị trường BĐS khó khăn, xiết tiền kinh tế…" - TS. Đinh Thế Hiển (Ảnh minh họa, nguồn: Internet) |

Như vậy, theo chuyên gia kinh tế Đinh Thế Hiển: xét một cách tổng thể, nếu đứng trên phạm vi công ty, khoản nợ mà ngân hàng cho HAGL vay vẫn còn coi là chấp nhận được. Nhưng xét về bối cảnh thị trường BĐS trong thời gian tới, nếu như tái cấu trúc kinh tế không thành công, hệ thống ngân hàng không cải thiện tính thanh khoản, BĐS không phục hồi nhanh thì rõ ràng HAGL sẽ đối mặt với những khó khăn quá lớn. Cộng với một số thông tin liên quan tới việc xin gia hạn nộp thuế trong thời gian vừa qua khiến nhiều người có cơ sở khi đặt câu hỏi: Liệu HAGL có yếu kém trong thanh khoản hay không? Bởi lẽ, theo TS. Hiển: ở góc độ quản trị, với một số tiền thuế lớn (167 tỉ đồng) nếu neo lại ở tài khoản ngân hàng, từng ngày lãi suất nâng lên, hơn nữa lại trong điều kiện cho phép trì hoãn, quyết định xin gia hạn nộp thuế của HAGL hoàn toàn có thể hiểu được, thông cảm được. Tuy nhiên, đứng ở góc độ quốc gia, việc chậm nộp thuế của HAGL phần nào đó cũng ảnh hưởng tới cả một hệ thống, hơn nữa là ảnh hưởng tới uy tín của doanh nghiệp. Một công ty hùng mạnh như HAGL, một thương hiệu lớn, uy tín vang dội như vậy, tại sao lại vì cái lợi của doanh nghiệp mà mất đi hình ảnh về một công ty luôn luôn tuân thủ pháp luật. Nếu không vì doanh nghiệp thực sự đang khó khăn, cần tiền, cần vốn, HAGL có đánh đổi như vậy không? Do đó, theo quan điểm cá nhân của TS. Hiển: “Người ta hoàn toàn có cơ sở khi cho rằng: Trong từng giai đoạn, ở một thời điểm nào đó, luồng tiền của HAGL cũng có thể bị kẹt, 'bí'. “Người khổng lồ” HAGL cũng không nằm ngoài xu thế chung - bị ảnh hưởng, 'thấm đòn' bởi thị trường BĐS khó khăn, xiết tiền kinh tế…".

Ngày 5/5/2012 trên trang thông tin của tập đoàn HAGL (hagl.com.vn) đã chính thức đăng tải ý kiến phản hồi của Hoàng Anh Gia Lai liên quan đến tình hình nợ của Tập đoàn:

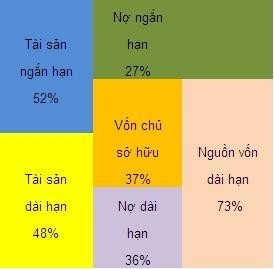

Cơ cấu tài sản và nguồn vốn của Hoàng Anh Gia Lai được thể hiện qua biểu đồ sau:

Các số liệu chi tiết được thể hiện trong Phụ lục 1 đính kèm.

Hoàng Anh Gia Lai muốn nhấn mạnh một số điểm sau đây:

• Nguồn vốn dài hạn chiếm đến 73% (các tỷ lệ được tính trên tổng tài sản), trong khi đó tài sản dài hạn chỉ chiếm 48%. Như vậy, phần nguồn vốn dài hạn được sử dụng để tài trợ cho tài sản ngắn hạn là 25%. Đây có thể xem là một cái “đệm” an toàn về thanh khoản.

• Tài sản ngắn hạn chiếm đến 52%, trong khi đó nợ ngắn hạn chỉ chiếm 27%. Điều này thể hiện rằng Hoàng Anh Gia Lai chỉ cần thu hồi một nửa tài sản ngắn hạn là có thể thanh toán hết nợ ngắn hạn.

• Theo Chuẩn mực kế toán Việt Nam, toàn bộ tài sản được phản ánh theo giá gốc. Vì vậy, hệ số nợ trên tổng tài sản nếu phản ánh theo giá trị hợp lý sẽ thấp đi rất nhiều.

• Khối tài sản của Hoàng Anh Gia Lai không còn tập trung lớn vào bất động sản mà đã được đa dạng hóa sang các ngành nghề khác.

• Hàng tồn kho là căn hộ đang xây: Bao gồm các dự án đã bán 100% như dự án An Tiến và Phú Hoàng Anh giai đoạn 1; Các dự án đang làm móng như Thanh Bình, Phú Hoàng Anh giai đoạn 2, Hoàng Anh Incomex có lợi thế về chi phí thấp nên rất dẽ dàng tung hàng ra bán khi cần tiền nhanh.

• Các khoản nợ dài hạn có kỳ hạn phù hợp với kế hoạch dòng tiền của từng dự án đầu tư. Vì vậy, sẽ không tạo nên rủi ro lớn về thanh khoản.

• Trong các khoản nợ thì trái phiếu chuyển đổi chiếm 2.230 tỷ đồng. Các khoản này có khả năng trở thành vốn chủ sở hữu khi được chuyển đổi thành cổ phiếu.

(VÕ TRƯỜNG SƠN – PHÓ TỔNG GIÁM ĐỐC PHỤ TRÁCH TÀI CHÍNH)

Cơ cấu tài sản và nguồn vốn của Hoàng Anh Gia Lai được thể hiện qua biểu đồ sau:

|

Các số liệu chi tiết được thể hiện trong Phụ lục 1 đính kèm.

Hoàng Anh Gia Lai muốn nhấn mạnh một số điểm sau đây:

• Nguồn vốn dài hạn chiếm đến 73% (các tỷ lệ được tính trên tổng tài sản), trong khi đó tài sản dài hạn chỉ chiếm 48%. Như vậy, phần nguồn vốn dài hạn được sử dụng để tài trợ cho tài sản ngắn hạn là 25%. Đây có thể xem là một cái “đệm” an toàn về thanh khoản.

• Tài sản ngắn hạn chiếm đến 52%, trong khi đó nợ ngắn hạn chỉ chiếm 27%. Điều này thể hiện rằng Hoàng Anh Gia Lai chỉ cần thu hồi một nửa tài sản ngắn hạn là có thể thanh toán hết nợ ngắn hạn.

• Theo Chuẩn mực kế toán Việt Nam, toàn bộ tài sản được phản ánh theo giá gốc. Vì vậy, hệ số nợ trên tổng tài sản nếu phản ánh theo giá trị hợp lý sẽ thấp đi rất nhiều.

• Khối tài sản của Hoàng Anh Gia Lai không còn tập trung lớn vào bất động sản mà đã được đa dạng hóa sang các ngành nghề khác.

• Hàng tồn kho là căn hộ đang xây: Bao gồm các dự án đã bán 100% như dự án An Tiến và Phú Hoàng Anh giai đoạn 1; Các dự án đang làm móng như Thanh Bình, Phú Hoàng Anh giai đoạn 2, Hoàng Anh Incomex có lợi thế về chi phí thấp nên rất dẽ dàng tung hàng ra bán khi cần tiền nhanh.

• Các khoản nợ dài hạn có kỳ hạn phù hợp với kế hoạch dòng tiền của từng dự án đầu tư. Vì vậy, sẽ không tạo nên rủi ro lớn về thanh khoản.

• Trong các khoản nợ thì trái phiếu chuyển đổi chiếm 2.230 tỷ đồng. Các khoản này có khả năng trở thành vốn chủ sở hữu khi được chuyển đổi thành cổ phiếu.

(VÕ TRƯỜNG SƠN – PHÓ TỔNG GIÁM ĐỐC PHỤ TRÁCH TÀI CHÍNH)

Tiểu Phương