HAG – CTCP Hoàng Anh Gia Lai (sàn chứng khoán HoSE) vừa tuyên bố tái cấu trúc DN. Nếu đào xới chiều sâu của ý đồ, thì đây là chiến lược khôn ngoan được thực thi bởi chiến thuật bất ngờ, cần thiết cho con đường dài hạn.Tiên phong AMC của DN Theo thông tin mà ông Đoàn Nguyên Đức đưa ra tại buổi gặp các cổ đông nhằm công bố kế hoạch đại phẫu, thì AMC của HAG sẽ được hình thành thông qua ba chủ thể chính: HAGL – Cty Phát triển nhà Hoàng Anh – Cty An Phú. Trong đó Cty An Phú hoạt động tương tự một Cty mua bán tài sản (AMC) để xử lý các khoản nợ cho HAG trong khoảng thời gian 3 năm và sẽ giải thể sau đó.

|

Nguyên tắc hoạt động của Cty là Cty Phát triển nhà Hoàng Anh sẽ bán cổ phần của Cty An Phú (vốn điều lệ 360 tỉ đồng) cho Cty mẹ HAGL. Cty Phát triển nhà Hoàng Anh bán cổ phần, vốn góp trong các Cty con cho Cty An Phú với giá bằng giá trị số dư các khoản đầu tư. Cty An Phú sẽ vay tiền của HAGL do ông Đoàn Nguyên Đức đứng ra bảo lãnh cá nhân để thanh toán cho các khoản mua Cty và dự án trên.

Hai sếp lớn HAGL từ nhiệm, bầu Đức: "Không có chuyện mâu thuẫn”

Bầu Đức mạnh tay "đại phẫu" Hoàng Anh Gia Lai

Mía đường mang lại lợi nhuận khổng lồ cho bầu Đức

Sau đó, Cty Phát triển nhà Hoàng Anh sử dụng số tiền mà An Phú thanh toán để trả cho các khoản nợ hiện tại của HAGL, tổng cộng khoảng 3.083 tỉ đồng. HAGL thực hiện chào bán cổ phần của Cty An Phú và một phần cổ tức của HAG sẽ được theo mức 500 đồng/cp để cổ đông có nguồn tiền mua cổ phần của Cty An Phú và đảm bảo đợt phát thành công cùng với các nguồn mua vốn khác. Qua các bước đó An Phú sẽ có đủ nguồn và lực để nhiệm vụ chính là tiến hành bán những tài sản xấu, thu hồi nợ để trả ngân hàng và còn lại mang về cho HAG. Dự kiến qua An Phú, HAG sẽ giảm 2.000 tỉ đồng nợ ngân hàng và mang lại cho HAG khoảng 3.000 tỉ đồng.

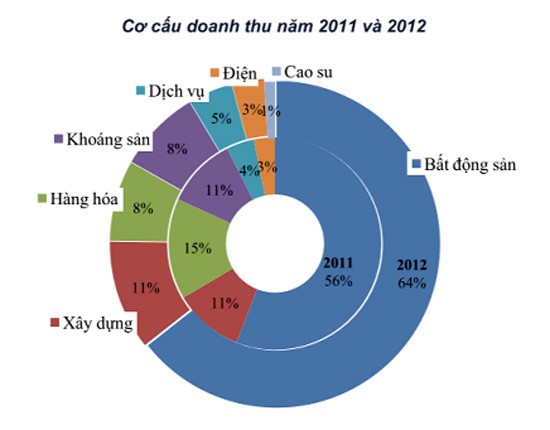

Hiệu quả đến đâu? Cũng theo thông tin gặp mặt các cổ đông, việc lập AMC được nhận diện là một phần nhỏ trong kế hoạch tái cơ cấu tập đoàn một lần nữa. Bao gồm: 1. Lĩnh vực thủy điện: HAG đã bán các nhà máy thủy điện tại VN chính thức cho nhà đầu tư Nga (không phải nhà đầu tư trong nước như một nguồn tin không chính thức trước đây, cũng từ HAG cho biết) với giá 2.099 tỉ đồng, giảm nợ xuống 1.876 tỉ đồng. Cty sẽ tiếp tục dự án Nậm Công 2 tại Lào nhưng các dự án còn lại tại nước này cũng có thể được chuyển nhượng. 2. Lĩnh vực BĐS: HAG sẽ tách tất cả các dự án BĐS trừ dự án tại Myanmar, cao ốc văn phòng tại quận 7, tòa nhà phức hợp tại Đà Nẵng, dự án tại quận Tân Phong và dự án tại Thái Lan sang một Cty mới. Một số dự án BĐS sẽ được chuyển nhượng cho AMC theo hình thức đã phân tích ở trên. 3. Lĩnh vực khai khoáng: Sẽ giảm quy mô hoạt động. 4. Đá granite và gỗ: Bán cổ phiếu cho các nhân viên hiện tại. HAG dự tính đến cuối năm 2013, tổng nợ sẽ giảm còn 10.000 tỉ đồng và vốn chủ sở hữu đạt 13.000 tỉ đồng.

Hiệu quả đến đâu? Cũng theo thông tin gặp mặt các cổ đông, việc lập AMC được nhận diện là một phần nhỏ trong kế hoạch tái cơ cấu tập đoàn một lần nữa. Bao gồm: 1. Lĩnh vực thủy điện: HAG đã bán các nhà máy thủy điện tại VN chính thức cho nhà đầu tư Nga (không phải nhà đầu tư trong nước như một nguồn tin không chính thức trước đây, cũng từ HAG cho biết) với giá 2.099 tỉ đồng, giảm nợ xuống 1.876 tỉ đồng. Cty sẽ tiếp tục dự án Nậm Công 2 tại Lào nhưng các dự án còn lại tại nước này cũng có thể được chuyển nhượng. 2. Lĩnh vực BĐS: HAG sẽ tách tất cả các dự án BĐS trừ dự án tại Myanmar, cao ốc văn phòng tại quận 7, tòa nhà phức hợp tại Đà Nẵng, dự án tại quận Tân Phong và dự án tại Thái Lan sang một Cty mới. Một số dự án BĐS sẽ được chuyển nhượng cho AMC theo hình thức đã phân tích ở trên. 3. Lĩnh vực khai khoáng: Sẽ giảm quy mô hoạt động. 4. Đá granite và gỗ: Bán cổ phiếu cho các nhân viên hiện tại. HAG dự tính đến cuối năm 2013, tổng nợ sẽ giảm còn 10.000 tỉ đồng và vốn chủ sở hữu đạt 13.000 tỉ đồng.

đang xây dựng. Ảnh: L. THANH") |

| Dự án Hoàng Anh-Thanh Bình (thuộc HAGL) đang xây dựng. Ảnh: L. THANH |

Có một số điểm chú ý trong các mục tiêu tái cơ cấu của HAG. Theo quan điểm của chúng tôi, HAG rõ ràng đã nhận thức được đầu tư dàn trải không phải là một cách thức khôn ngoan, dù điều này đã giúp HAG lớn mạnh thời gian qua. Việc bán dự án thủy điện, có thể đáng nuối tiếc và như bầu Đức thừa nhận là một sự “rứt ruột”, nhưng xứng đáng vì các dự án thủy điện tuy sẽ sinh lợi trong dài hạn và đặc biệt ở đất nước còn thiếu nguồn sản xuất điện năng như VN. Song với các khoản vay NH lãi suất 13-14% như chia sẻ của HAG (theo thống kê của chứng khoán BVSC thì dự phóng mặt bằng chi phí lãi vay các khoản nợ ngắn hạn năm 2013 của HAG khoảng 15%), thì thủy điện không phải loại hình đầu tư cho tỉ suất sinh lời cao hơn nhiều so với mức lãi đó. Hơn thế, đây lại là các dự án đầu tư ngốn và chôn vốn lâu. Bán cái này, tập trung cho cái kia chính là một cách “thuận theo thời thế” . Theo dự kiến của HAG, các mũi tập trung kinh doanh chính về sau sẽ là cho cao su (đã có đầu ra bao tiêu và vùng trồng tiềm năng), mía đường (vùng trồng tốt và bước đầu cho lãi hơn 282 tỉ đồng trong quý II/2013), cọ dầu và địa ốc với dự án chính tại Myanmar. Như vậy tất cả đều có mục đích hết sức rõ ràng và cho HAG một bức tranh kinh doanh khác với năm 2012 – khi gánh nợ được nhấc lên, nhẹ bớt. Tại thời điểm quý I/2013, theo phân tích của chúng tôi từ Báo cáo tài chính hợp nhất thì tỉ lệ tổng nợ/vốn chủ sở hữu của HAG trên 2,18 lần - ở mức khá cao, trong đó nợ dài hạn chiếm hơn 2/3 tổng nợ. Về mục tiêu bán các dự án BĐS không hiệu quả tại thời điểm hiện nay của HAG, có thể không cho một mức giá cao như kỳ vọng. Nhưng với những thuận lợi của điểm trũng M&A ngay lúc này, khi các nhà đầu tư nước ngoài đang quan tâm trở lại thị trường VN, thì đó lại là một cách “thoát xác ve sầu” hợp lý. Đầu tư địa ốc tại VN hiện vẫn chưa biết khi nào sẽ trở lại thời hoàng kim trong khi đó, dồn vào dự án Myanmar – đất vàng đang chưa khai phá và được dự báo sẽ sớm lên đỉnh giá trong vài chục năm tới - tương đương với một vòng đời dự án cao cấp thương mại cho thuê, sẽ cho HAG được “ăn nước đầu” tại thị trường “hấp dẫn cuối cùng ở Asean” như lựa chọn đúng của HAG đ trong giai đoạn hoàng kim địa ốc ở VN trước đây.

|

| Tin rằng sau HAG, sẽ có nhiều tập đoàn, DN cũng sẽ cho ra đời AMC của riêng mình. |

Ngược lại, khai khoáng cũng bị triệt khỏi danh mục kinh doanh chính của HAG tuy chưa hẳn là điều đáng ngạc nhiên, nhưng hẳn cũng là một lựa chọn “đau đớn”. Vì với các mỏ mà HAG đang có (HAG đang có các mỏ sắt tại VN, Lào với tổng trữ lượng khoảng 30 triệu tấn - không tính đến mỏ sắt tại Campuchia do Chính phủ nước này muốn HAG phải phát triển ngành sản xuất thép chứ không phải chỉ khai thác quặng sắt), đây có thể vẫn sẽ là mảng kinh doanh tốt vì khai khoáng tài nguyên không phải nơi nào cũng có, DN nào cũng làm được và có khả năng sở hữu mỏ khai thác. Năm 2013, BVCS ước tính riêng mảng này dự kiến góp doanh thu 375 tỉ đồng, nếu sản lượng khai thác tương đương năm 2012 là 256.000 tấn, tập trung chủ yếu ở các mỏ quặng sắt Thanh Hóa và Tây Nguyên và bán cho các nhà đầu tư trong nước vào tổng doanh thu của HAG. Do đó đưa ra quyết định này, lo ngại các rủi ro pháp lý có thể là một vế (Lào và VN đều đang hạn chế xuất khẩu quặng). Đó cũng có thể còn là e ngại của các cổ đông ngoại – cổ đông lớn tại HAG - về những “khủng hoảng” khó tiên đoán như trường hợp các buộc của Global Winess với HAG đã qua. Cuối cùng, lại nói thêm đôi chút về AMC – nút thắt trong cuộc đại phẫu thuật lần này của HAG. Có nhiều điểm tương tự giữa AMC của HAG và VAMC của VN. Trong đó, VAMC của VN hoạt động cũng trên ba chủ thể - NHNN – Các tổ chức tín dụng và VMAC được thiết lập mới. VMAC hoạt động được cũng nhờ vào việc phát hành trái phiếu có bảo lãnh của NHNN, tương tự như bầu Đức đứng ra bảo lãnh cá nhân cho AMC của HAG vay tiền. Đây quả là một sự mô phỏng nhưng đầy sáng tạo. Tin rằng sau HAG, sẽ có nhiều tập đoàn, DN cũng sẽ cho ra đời AMC của riêng mình. Tất nhiên, nếu có, họ sẽ phải đáp ứng được hai điểm: Thứ nhất, có đủ lực cổ phiếu của cá nhân để đứng ra bảo lãnh cho AMC của DN vay tiền. Thứ hai, có đủ quan hệ, khôn khéo, kinh nghiệm thương trường và sự quyết liệt... để đảm bảo AMC của DN thành công – đồng nghĩa với AMC bán được dự án BĐS giá hợp lý trong thời đóng băng. Nhưng kể cả các DN khác có làm được như vậy thì cũng không dễ gây được hiệu ứng thông tin như HAG. Bởi thông thường ai, người nào tiên phong, dù có phải trả giá “dò đường” vẫn có cơ may thành công, xác suất “được ăn cả” và gây ấn tượng hơn nhiều so với người đi sau, ở lần ở thứ 2, 3 hay thứ n…

Ths Lê Ngọc Hoàn

Đại học Mở TP HCM

Đại học Mở TP HCM

Theo Diễn đàn doanh nghiệp