Thị trường trái phiếu còn nhiều dư địa để phát triển

Hiện nay, tín dụng ngân hàng vẫn là kênh huy động vốn quan trọng của các doanh nghiệp Việt Nam, với quy mô dư nợ tín dụng đạt 124% GDP năm 2021. Doanh nghiệp tác động đến nền kinh tế, nền kinh tế cũng ảnh hưởng ngược lại đến hoạt động doanh nghiệp. Trong hơn 1 thập kỷ qua, chỉ số tín nhiệm quốc gia của Việt Nam đã thay đổi đáng kể và theo chiều hướng tích cực, điều này là minh chứng cho sức khỏe nền kinh tế nói chung, nội tại doanh nghiệp nói riêng.

|

Thị trường trái phiếu doanh nghiệp mới bắt đầu hình thành từ năm 2000, bắt đầu phát triển kể từ năm 2011 và phát triển mạnh từ năm 2017 do nhu cầu huy động vốn của doanh nghiệp ngày càng tăng. Quy mô trái phiếu doanh nghiệp của Việt Nam tăng từ 4% GDP năm 2011 lên 14.8% năm 2021 song vẫn còn thấp hơn rất nhiều so với các quốc gia khác như Hàn Quốc (khoảng 87%), Malaysia (56%), Singapore (38%), Trung Quốc (36.5%) và Thái Lan (25%).

Trong cấu trúc dẫn vốn cho nền kinh tế trong năm 2021, vốn tín dụng ngân hàng chiếm 47%, vốn huy động từ IPO và thông qua bán cổ phiếu theo nhiều hình thức khác khoảng 3.2% và thông qua thị trường trái phiếu khoảng 21.5%. Theo mục tiêu của Chính phủ, dư nợ trái phiếu và trái phiếu doanh nghiệp cần đạt 47% GDP và 20%GDP vào năm 2025 và 58% GDP và 25% GDP vào năm 2030.

|

Khi chi phí vốn vay ngân hàng ngày một tăng, khả nă ng tiếp cận nguồn vốn ngân hàng ngày càng khó khăn do chính sách tiền tệ thắt chặt, thì thị trường trái phiếu sẽ là một kênh đầu tư tiềm năng trong thời gian tới. Đây cũng là một kênh đầu tư khá triển vọng, trung hoà được rủi ro cũng như khả năng sinh lợi của 2 kênh đầu tư thị trường cổ phiếu và gửi tiết kiệm.

Cần chấp nhận nợ xấu trái phiếu

Trước sự bùng nổ của thị trường trái phiếu, từ đầu năm 2022, đã có không ít khuyến cáo, lưu ý, cảnh báo từ cơ quan chức năng với các nhà đầu tư trái phiếu doanh nghiệp. Có thể thấy, quy mô thị trường trái phiếu tăng đi kèm các quy định pháp luật không ngừng cập nhật để có thể giúp thị trường phát triển minh bạch và hiệu quả hơn. Giữa tháng 9, Nghị định 65/2022 thay thế Nghị định 153 chính thức có hiệu lực với những điều chỉnh nâng cao tính chuyên nghiệp, minh bạch, tính tự chịu trách nhiệm trong việc tham gia thị trường của tổ chức phát hành, tư vấn, bảo lãnh lẫn nhà đầu tư và cơ quan giám sát.

|

Trên thực tế, nguy cơ nợ xấu trái phiếu có thể xảy ra ở tất cả thị trường, và các rủi ro sẽ gắn với từng chủ thể tham gia thị trường. Những hành động pháp lý quyết liệt từ chính phủ thời gian vừa qua chính là nhằm lành mạnh hóa thị trường, trước thực trạng một số doanh nghiệp đẩy mức lãi suất trái phiếu phát hành lên cao dù tình hình tài chính còn yếu …

Khác với kênh cổ phiếu hay tiền gửi ngân hàng, theo Bộ Tài chính, trái phiếu doanh nghiệp được doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm và khả năng trả nợ. Các tổ chức tín dụng, công ty chứng khoán phân phối chào mời mua trái phiếu doanh nghiệp không phải là tổ chức chức đảm bảo an toàn cho việc mua trái phiếu, họ chỉ cung cấp dịch vụ, hưởng phí dịch vụ từ doanh nghiệp phát hành, mà không chịu trách nhiệm về khả năng trả nợ của doanh nghiệp phát hành. Do đó, nhà đầu tư mua trái phiếu doanh nghiệp có rủi ro, khi doanh nghiệp không đảm bảo được nghĩa vụ trả nợ gốc, lãi trái phiếu.

Trên quan điểm của một đơn vị xếp hạng tín nhiệm, Chủ tịch Fiin Group ông Nguyễn Quang Thuân chia sẻ: "Với ngân hàng, tỉ lệ nợ xấu theo báo cáo khoảng 1,5 - 2%. Thế nên với trái phiếu, chúng ta phải chấp nhận thực tế là phải có nợ xấu như tín dụng ngân hàng. Trên thị trường vốn chúng ta gọi là vỡ nợ”. Ông Thuân cho rằng với trái phiếu, dư nợ khoảng 1,5 - 1,6 triệu tỉ thì cũng không nên bất ngờ. Khoảng 1% hoặc thậm chí 3% số doanh nghiệp chậm trả lãi và gốc, tương đương 30 - 50 nghìn tỉ cũng vậy.

Theo ông Thuân, Fiin cũng đang xin ý kiến của các cơ quan quản lý, thành viên thị trường để xây dựng phân hạng chất lượng tín dụng của trái phiếu. Không tương thích hoàn toàn với 5 mức từ nợ bình thường đến mất vốn như của ngân hàng nhưng sẽ có mức nhất định trước khi doanh nghiệp thực sự hết tiền trả nợ.

Nhà đầu tư cá nhân nên tìm hiểu thông tin qua các kênh chuyên nghiệp

Trên thực tế, không ít nhà đầu tư bị hấp dẫn lãi suất cao từ kênh trái phiếu, quy luật của thị trường là lợi nhuận cao thường sẽ đi kèm rủi ro cao. Một yêu cầu tất yếu khi tham gia đầu tư thì cần kiến thức. Tuy nhiên không phải ai cũng có khả năng tìm hiểu, nhận diện và đánh giá tình hình hình tài chính của doanh nghiệp, đặc biệt trong kênh trái phiếu, khi mà có rất nhiều doanh nghiệp không phải công ty đại chúng có thông tin công bố rộng rãi trên thị trường. Qua đó, thay vì tự tìm hiểu, đánh giá chất lượng, nhà đầu tư có thể tìm đến các tổ chức tư vấn như công ty chứng khoán, tiếp cận những kênh cung ứng trái phiếu ở các ngân hàng uy tín.

|

Đơn cử như tại Công ty cổ phần Chứng khoán Kỹ Thương - Techcom Securities (TCBS), thay vì để nhà đầu tư phải tự đánh giá chất lượng của các sản phẩm chào bán, tất cả trái phiếu doanh nghiệp do TCBS phân phối đều được nhận diện, thẩm định chặt chẽ bởi đội ngũ chuyên gia và hội đồng thẩm định đầu tư chuyên nghiệp. Hệ thống TCRating của TCBS đánh giá toàn diện hàng trăm doanh nghiệp niêm yết và không niêm yết trên thị trường để sàng lọc, so sánh uy tín doanh nghiệp để tiếp cận.

Trong quy trình của TCBS, khi nhận được thông tin về nhu cầu phát hành trái phiếu của tổ chức phát hành, TCBS sẽ trực tiếp gặp, phỏng vấn doanh nghiệp, thăm quan tài sản, cơ sở vật chất, mục đích sử dụng vốn dự kiến để có các thông tin cần thiết về cổ đông, cấu trúc doanh nghiệp, bộ máy quản lý, tình hình tài chính, triển vọng, phương án kinh doanh, qua đó phân tích, đánh giá về dòng tiền và khả năng trả nợ của tổ chức phát hành. Định kỳ TCBS luôn đánh giá về tình hình kinh doanh và phân tích doanh nghiệp để nhà đầu tư có thông tin cập nhật. Ngoài ra,thông tin về lịch thanh toán lãi trái phiếu liên tục được cung cấp đầy đủ và rõ ràng hàng tháng trên website TCBS.

|

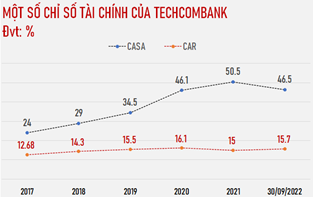

TCBS là thành phần quan trọng trong hệ sinh thái của Techcombank, là một trong những ngân hàng tư nhân có tốc độ tăng trưởng tài sản, lợi nhuận đầu ngành trong nhiều năm qua, đồng thời các chỉ số tài chính luôn được đảm bảo ở mức an toàn cao.

Trong bối cảnh nền kinh tế phục hồi và GDP tăng trưởng bền vững, lợi nhuận trước thuế 9 tháng đầu năm nay của Techcombank tăng 22% so với cùng kỳ năm trước, đạt 20.8 ngàn tỷ đồng, thực hiện được 77% kế hoạch đề ra cho cả năm. Ngân hàng vẫn giữ vững lợi thế đứng đầu hệ thống về tiền gửi không kỳ hạn (CASA), ở mức 46.5%. Cùng với đó, tỷ lệ an toàn vốn (CAR) tiếp tục tăng so với cùng kỳ, đạt 15.7%; tỷ lệ nợ xấu (NPL) duy trì mức thấp 0.6%, qua đó, thanh khoản và an toàn của hệ thống được đảm bảo vững vàng. Hồi tháng 9/2022, Moody’s cũng đã nâng xếp hạng đối với tín nhiệm và đánh giá tín dụng cơ bản (BCA) của Techcombank lên mức ba2, mức cao nhất trong số các ngân hàng Việt Nam.