|

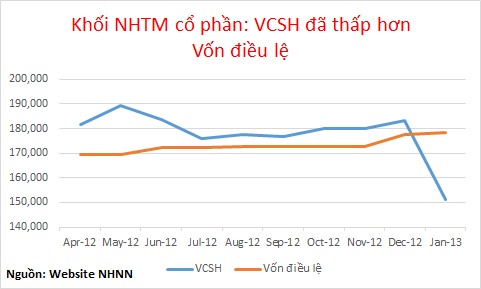

Đáng chú ý, tới cuối tháng 1/2013, VCSH của khối NHTM cổ phần đã nhỏ hơn vốn điều lệ 26.912 tỷ đồng.

Mức giảm VCSH chỉ riêng trong tháng 1/2013 còn lớn hơn cả tổng lợi nhuận toàn ngành ngân hàng năm 2012 (28.600 tỷ đồng).

Hiện tượng kể trên là chưa từng có tiền lệ kể từ khi NHNN bắt đầu công bố thống kê một số chỉ tiêu cơ bản của TCTD vào tháng 5/2012.

Chúng tôi đã có cuộc phỏng vấn với chuyên gia ngân hàng TS Nguyễn Trí Hiếu về chủ đề này:

- Thưa ông, đâu là nguyên nhân khiến VCSH toàn hệ thống ngân hàng nói chung và khối NHTM cổ phần nói riêng sụt giảm mạnh đến vậy?

TS Nguyễn Trí Hiếu: Có những trường hợp VCSH giảm mà không phải vì lãi/ lỗ của HĐKD như chia cổ tức hay mua cổ phiếu quỹ. Tuy vậy, trong trường hợp này, tôi cho rằng nhiều khả năng các ngân hàng đã tiến hành trích lập dự phòng rủi ro rất lớn trong tháng 1 vừa qua, lớn tới mức ăn vào lợi nhuận tích lũy và tiêu hủy phần nào VCSH hiện có.

Nói cách khác, các NHTM cổ phần có thể đã ghi nhận lỗ rất lớn trong tháng 1 do trích lập dự phòng rủi ro.

Đáng lẽ ra các ngân hàng phải trích lập dự phòng (và ghi nhận vào chi phí kinh doanh) từ nhiều năm nay, vì chất lượng tài sản cũng đã xấu từ lâu rồi và đã gây thiệt hại cho ngân hàng rồi, nhưng trước đây họ chưa chịu hạch toán và ghi nhận sự thiệt hại đó. Vì thế, hành động này của hệ thống ngân hàng nên được xem là họ đã sẵn lòng đối mặt với một sự thật mà bấy lâu nay vẫn làm ngơ.

Một điều làm ngạc nhiên giới tài chính là vào cuối tháng 1/2013 tổng VCSH của các NHTM cổ phần nay đã thuyên giảm xuống dưới cả VĐL (xin xem biểu đồ trên), một điều chưa từng xảy ra trong lịch sử ngành ngân hàng Việt Nam. Phần giảm thiểu này không gì khác hơn là khoản lỗ mà các ngân hàng ghi nhận trong tháng 1, mà khả năng là do việc trích lập dự phòng nợ xấu quá lớn.

|

- Ông có nói đến việc các ngân hàng nay đã sẵn lòng đối mặt với một sự thật hiển nhiên. Chúng ta có nên hiểu đây là một tín hiệu đáng mừng?

TS Nguyễn Trí Hiếu:Nợ xấu và trích lập dự phòng để xử lý nợ xấu lớn đến mức ấy chứng tỏ trong các năm vừa qua, lợi nhuận các ngân hàng phần nào là ảo vì không hạch toán đầy đủ những khoản nợ xấu và không dự phòng đầy đủ. Nếu ngân hàng lấy lợi nhuận ảo ấy ra để chi thưởng và chia cổ tức cho các ông chủ ngân hàng (tức các cổ đông) thì có khác nào “lấy mỡ mình rán mình” hay lấy chính tiền của mình chia cho mình mà ngỡ là tiền từ lợi nhuận. Đây là một điều rất tiêu cực.

Ngược lại, cũng có thể hiểu động thái vừa rồi thể hiện thái độ nghiêm túc của cả ngân hàng lẫn cơ quan quản lý khi đã thẳng thắn thừa nhận vấn đề nợ xấu.

Trích lập dự phòng rủi ro là một giao dịch phi tiền mặt. Khi trích lập dự phòng rủi ro nợ xấu ngân hàng cắt một phần hoặc toàn phần của lợi nhuận để sung vào quỹ dự phòng chở xử lý nợ xấu.

Số tiền trích dự phòng là một cách hạch toán những khoản lỗ có khả năng xảy ra, số tiền này vẫn nằm trong ngân hàng và không mất đi đâu cả mà nó hình thành một quỹ bảo hiểm cho ngân hàng. Khi có thiệt hại, ngân hàng sẽ lấy quỹ đó để bù đắp, tránh ảnh hưởng quá lớn tới KQKD các kỳ sau. Đó là cách hạch toán trên nguyên tắc cẩn trọng và phù hợp với thông lệ quốc tế.

Tháng 11 năm ngoái, NHNN đã ra Chỉ thị 06/2012/CT-NHNN trong đó có quy định TCTD nào chưa trích lập dự phòng rủi ro đầy đủ thì không được chia cổ tức, và trước khi chia cổ tức 15 ngày phải xin ý kiến NHNN. Nhưng trong Quý I này Vietcombank (ngày thông báo 6/2/2013) và Eximbank (ngày thông báo 27/12/2012) đã chia cổ tức bằng tiền mặt, liệu có thể hiểu đây là tín hiệu từ phía NHNN cho thấy có ngân hàng đã trích lập dự phòng rủi ro đầy đủ?

Tôi nghĩ không nên hiểu đơn giản như vậy. Chỉ thị 06 chỉ yêu cầu các ngân hàng báo cáo phương án phân phối cổ tức để xin ý kiến của NHNN. Việc một vài ngân hàng được phép chia cổ tức không có nghĩa là các ngân hàng đó được NHNN chính thức chứng nhận các ngân hàng này đã trích lập dự phòng đầy đủ.

Việc trích lập dự phòng đúng với các quy định của pháp luật là trách nhiệm của mỗi ngân hàng. Tôi không nghĩ rằng bất cứ một NHTW nào trên thế giới có thể cấp một “blank check” cho một ngân hàng nào đó chứng nhận ngân hàng đó đã trích lập dự phòng rủi ro đầy đủ (cuời).

Trong thực tế rủi ro tín dụng thay đổi liên tục và vì thế dự phòng rủi ro cũng phải điều chỉnh và bổ sung liên tục. Tôi không tin rằng với sự cẩn trọng của một cơ quan quản lý tối cao ngành ngân hàng, NHNN có thể phát hành một “chứng chỉ” nào chứng tỏ bảng cân đối kế toán của một ngân hàng nào đó đã hoàn toàn sạch sẽ cả về nợ xấu và dự phòng nợ xấu.

- Theo ông xu hướng giảm VCSH này có tiếp diễn trong những tháng tiếp theo không?

TS Nguyễn Trí Hiếu: Không có điều gì không thể xảy ra trong tình hình nghiêm trọng của ngành ngân hàng hiện nay. Nếu nợ xấu tiếp tục gia tăng và các ngân hàng tiếp tục điều chỉnh và bổ sung dự phòng, tôi không loại trừ khả năng một vài ngân hàng sẽ báo lỗ và tiêu hủy 1/4 đến 1/3 VCSH trong vòng 6 tháng đầu năm 2013. Mong rằng điều này không xảy ra cho bất cứ ngân hàng nào.

- Cám ơn ông!

Theo TTVN