Lãi suất là một phạm trù kinh tế tổng hợp có liên quan chặt chẽ đến một số phạm trù kinh tế khác và đóng vai trò như là một đòn bẩy kinh tế cực kỳ nhạy bén trong mỗi doanh nghiệp và đời sống cá nhân, có ảnh hưởng trực tiếp đến chính các hoạt động của các doanh nghiệp và cá nhân, và hơn cả là một công cụ quan trọng trong chính sách tiền tệ quốc gia. Vì lý do đó, các nhà kinh tế đều cho rằng: Lãi suất là một công cụ tích cực trong phát triển kinh tế và đồng thời lại là một công cụ kiềm hãm sự phát triển, tùy thuộc vào trình độ sử dụng công cụ có tầm quan trọng đặc biệt này.

LÃI SUẤT VÀ MỐI QUAN HỆ GIỮA LÃI SUẤT VÀ LỢI NHUẬN DOANH NGHIỆP

Nhận thức chung về lãi suất

Lãi suất, nói một cách dễ hiểu, chính là giá của đồng tiền mà người sử dụng vốn phải trả thông qua hành vi vay và cho vay, do vậy lãi suất chính là giá cả của tín dụng. Nói cách khác, lãi suất chính là giá bán và giá mua quyền sử dụng vốn, là một phạm trù của giá cả, đòi hỏi phải được đối xử như bất kỳ loại giá nào của nền kinh tế, tùy thuộc vào sự tương tác qua lại giữa lực cung và lực cầu. Với lãi suất tín dụng, đó là sự tương tác giữa cung và cầu của quỹ cho vay tập trung, theo hướng cung tăng làm cho lãi suất giảm và ngược lại. Và đến lượt nó, lãi suất lại quyết định đến cung và cầu của quỹ cho vay tập trung. Như vậy mọi biến động về lãi suất cho vay sẽ tác động trực tiếp đến sản xuất kinh doanh và ngược lại. Lãi suất vay cao (hiện nay: >24% năm), nguồn cung tín dụng bị hạn chế dẫn đến các doanh nghiệp phải thu hẹp sản xuất, giảm đầu tư thậm chí ngừng hoạt động hoặc phá sản.

Nhận thức cơ bản như trên chính là cơ sở quan trọng để chúng ta có cơ sở để xác định vai trò lãi suất và lợi nhuận doanh nghiệp trong nền kinh tế.

Mối quan hệ giữa lãi suất và lợi nhuận doanh nghiệp

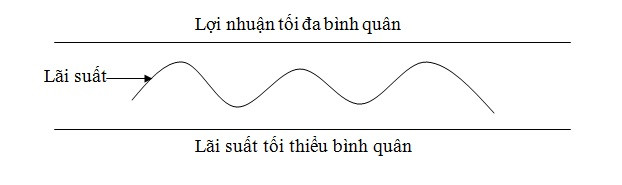

|

Cơ sở lý luận này là hết sức quan trọng và là nền tảng của việc vận hành lãi suất: Nếu lãi suất vượt quá lợi nhuận tối đa bình quân của nền kinh tế thì sẽ dẫn đến doanh nghiệp bị phá sản do phải sử dụng phần lớn hay toàn bộ lợi nhuận của doanh nghiệp có được để trả lãi vay và do vậy, lãi suất đã thu tóm phần lớn lợi nhuận doanh nghiệp có được, dẫn đến hiện tượng phá sản doanh nghiệp là không thể tránh khỏi. Ngược lại, nếu lãi suất giảm đến mức dưới lãi suất tối thiểu bình quân thì các tổ chức tín dụng lại rơi vào tình trạng như các doanh nghiệp nói trên.

Những gì dã đề cập ở trên, mặc dù là sơ lược, nhưng cần coi đó là cơ sở lý luận quan trọng để chúng ta nhìn nhận việc xử lý lãi suất trong thời gian qua.

DIỄN BIẾN LÃI SUẤT NGÂN HÀNG TRONG THỜI GIAN GẦN ĐÂY VÀ MỘT SỐ KIẾN NGHỊ

Diễn biến lãi suất ngân hàng trong thời gian qua

Cùng với quá trình đổi mới trong mấy chục năm qua, đất nước ta đã phát triền, mức sống của người dân được nâng lên rõ rệt và chính họ là những người trực tiếp thụ hưởng những thành quả của đổi mới do Đảng ta đề xướng và lãnh đạo.

Tuy nhiên, các cuộc khủng hoảng kinh tế thế giới và khu vực đã ảnh hưởng trực tiếp hoặc gián tiếp đối với nền kinh tế nước ta, biểu hiện rõ nhất là mức tăng trưởng thấp và mức lạm phát cao. Thực trạng đó đã trở thành mối băn khoăn của các nhà chức trách và trong dân chúng.

Mặc dù chúng ta đã đưa ra được những giải pháp quan trọng hướng theo mục tiêu kiềm chế lạm phát, nhưng vẫn còn những khác biệt trong nhận thức và trong chỉ đạo thực tiễn, biểu hiện trên các mặt sau đây:

Một là việc xử lý lãi suất của ngân hàng nhà nước trong thời gian qua đã gây ra nhiều nỗi băn khoăn đối với các doanh nghiệp, dẫn nhiều doanh nghiệp rơi vào tình trạng khó khăn lớn, trong đó có nhiều doanh nghiệp do phải chấp nhận mức lãi suất cao, vượt trên lợi nhuận mà họ thu được nên khó có khả năng tiếp tục duy trì sản xuất, đặc biệt là doanh nghiệp bất động sản, thị trường đang đóng băng khả năng trả nợ của doanh nghiệp trở nên vô cùng khó khăn, doanh nghiệp đang đứng trước câu hỏi tồn tại hay phá sản.

Về mặt lý thuyết và thực tế, lãi suất chính là một trong số những công cụ quan trọng để kiểm soát lạm phát. Ở các nước và ở nước ta, khi lạm phát xảy ra và đặc biệt là mức lạm phát ở 2 con số thì lãi suất chính là công cụ gián tiếp can thiệp vào việc kiềm chế lạm phát, theo hướng tăng lãi suất. Mặc dù vậy, việc tăng lãi suất cần coi đó là một biện pháp tình huống. Biện pháp tình huống cần được hiểu là chỉ được áp dụng trong những tình huống đặc biệt cụ thể nào đó, và phải sử dụng nó một cách chủ động.

|

Kinh nghiệm để kiểm soát lạm phát, người ta thường đưa mức lãi suất tiền gửi thật cao, cao hơn cả lãi suất cho vay, lãi suất huy động cũng cao hơn lãi suất cho vay có nghĩa là giá mua quyền sử dụng vốn cao hơn giá bán quyền sử dụng vốn và do vậy các tổ chức tín dụng phải chịu lỗ. Và do sử dụng như là biện pháp tình huống, nên ngân sách nhà nước phải kịp thời bù lỗ cho các tổ chức tín dụng để họ có thể tồn tại, biến các tổ chức tín dụng trỏ thành nam châm cực mạnh thu hút mọi nguồn tiền thừa từ lưu thông về và do vậy góp phần chặn đứng được lạm phát và lẽ tất nhiên biện pháp này không thể kéo dài, ngân hàng nhà nước phải theo sát các tín hiệu của thị trường để từng bước điều chỉnh lãi suất theo xu hướng giảm dần, đến mức lãi suất phải đúng bằng lãi suất cho vay và sau cùng là phải kéo xuống thấp hơn lãi suất cho vay. Việc điều chỉnh đó, theo kinh nghiệm là thời gian giữa các kỳ điều chỉnh là rất ngắn 15 ngày, thậm chí tuần, tùy theo các tín hiệu tích cực diễn ra trên thị trường tiền tệ.

Làm được như vậy, cũng có nghĩa là chúng ta chủ động sử dụng công cụ lãi suất để kiểm soát lạm phát, tạo cho các doanh nghiệp có điều kiện phát triển sản xuất kinh doanh, góp phần vào tăng trưởng kinh tế.

Thực tế việc xử lý lãi suất của ta trong thời gian qua không theo kinh nghiệm đã tích lũy được mà việc xử lý lãi suất lại tùy thuộc vào mức lạm phát, theo hướng chỉ số lạm phát giảm thì lãi suất sẽ giảm và ngược lại và chỉ số tiêu dùng càng cao thì lãi suất phải cao, như cách diễn đạt của một số lãnh đạo ngân hàng nhà nước trong thời gian gần đây.

Việc điều hành lãi suất như trên rõ ràng là chưa phù hợp, biến lãi suất vốn là công cụ có hiệu lực và có hiệu quả trong kiểm soát lạm phát thì ngược lại, biến lãi suất là yếu tố phụ thuộc vào mức lạm phát. Cách xử lý đó hoàn toàn trái với lý thuyết và kinh nghiệm thực tế mà thế giới đã trãi nghiệm trong thời gian qua.

Hai là lãi suất cao được áp dụng trong thời gian dài, tác động xấu đến sản xuất kinh doanh, các doanh nghiệp qui mô nhỏ, vốn ít có nguy cơ phải ngừng hoạt động hoặc phá sản.

Việc điều chỉnh lãi suất tùy thuộc vào mức lạm phát thực tế, nghĩa là nếu mức lạm phát giảm thì lãi suất sẽ giảm. Rõ ràng chúng ta đã biến nhân thành quả và biến quả thành nhân, và vô hình chung, chúng ta đã coi lãi suất vốn, một công cụ chủ động trong kiểm soát lạm phát lại trở thành một công cụ bị động chạy theo lạm phát. Cách xử lý lãi suất đó cần phải được nghiên cứu kỹ lại. Và do vậy việc giúp các doanh nghiệp tồn tại và đứng vững trong môi trường cạnh tranh ngày càng gay gắt hiện nay phải là trách nhiệm của cả hệ thống quản lý kể cả quản lý vĩ mô và hệ thống quản lý các ngân hàng, vì suy cho cùng các ngân hàng chỉ tồn tại và phát triển khi doanh nghiệp tồn tại và phát triển. Ngân hàng không thể lời khi doanh nghiệp lao đao, khó khăn.

Ba là việc áp dụng mức lãi suất cao vượt quá lợi nhuận bình quân của nền kinh tế diễn ra trong thời gian dài, đến mức đẩy các doanh nghiệp vào tình trạng làm ăn thua lỗ, trong khi các tổ chức tín dụng không chỉ đứng vững mà còn thu được nhiều lợi nhuận, rõ ràng là điều không bình thường (xem phụ lục). Xuất phát từ việc coi sự thành công của các doanh nghiệp chính là nền tảng vững chắc cho hoạt động ngân hàng, cần thiết phải coi lãi suất không thể là công cụ kiếm lời của các tổ chức tín dụng mà phải là cứu cánh cho sự ổn định và phát triển của các doanh nghiệp. Các tổ chức tín dụng cần chia sẻ khó khăn về lãi suất với doanh nghiệp, hỗ trợ doanh nghiệp phát triển, tồn tại gắn kết với ngân hàng.

Một số kiến nghị

Từ những gì đã đề cập ở trên rõ ràng chúng ta cần phải có sự lựa chọn: Hoặc là sử dụng lãi suất như là một công cụ quan trọng trong việc kiềm chế và đẩy lùi lạm phát hoặc là bảo vệ lợi ích của các tổ chức tín dụng, đành chấp nhận sự đình trệ và tạo sự phá sản của các doanh nghiệp?

Để xử lý bài toán này, theo chúng tôi cần thiết phải xử lý mấy vấn đề cụ thể sau đây:

Một là, để sử dụng lãi suất như là một công cụ có hiệu lực và có hiệu quả, cần thiết phải xem lại vai trò lãi suất như là công cụ xử lý tình huống trong việc kiềm chế lạm phát và hỗ trợ doanh nghiệp.

Hai là dù xem lãi suất chỉ là công cụ kinh doanh, các tổ chức tín dụng cũng phải tìm mọi biện pháp để giảm chi phí, chấp nhận giảm lợi nhuận hạ lãi suất cho vay, chia sẻ khó khăn với doanh nghiệp. Có như vậy mới có thể cứu các doanh nghiệp tránh khỏi sự sụp đổ hàng loạt, ngân hàng mới tồn tại dài lâu.

Ba là dù bằng cách nào đi nữa, cần quay trở lại với nguyên lý bất di bất dịch là lãi suất không chỉ là công cụ kinh doanh của các tổ chức tín dụng mà còn là công cụ góp phần kiểm soát lạm phát, chứ không coi đó chỉ là công cụ đi theo lạm phát để đi đến việc xác định mức lãi suất tùy thuộc vào mức lạm phát như đã được vận hành trong hiện tại.

Bốn là các cơ quan quản lý vĩ mô cần hạn chế sử dụng các biện pháp hành chính, tăng cường năng lực dự báo kinh tế, đưa ra kịp thời các biện pháp mang tính đón đầu, bứt phá tạo điều kiện cho mọi thành phần kinh tế tiếp cận được sự hỗ trợ của chính phủ giữ vững sản xuất kinh doanh và phát triển doanh nghiệp.

Trên đây chỉ là một số ý kiến tham gia nhỏ trong phạm vi bài này. Rất mong được sự tiếp tục trao đổi thêm của các nhà khoa học, các chuyên gia nhằm góp phần tìm ra cách xử lý tối ưu trong tình hình hiện nay.